特邀嘉賓

張潘鐸 平頂山市紀委監委第十審查調查室副主任

胡艷彬 平頂山市紀委監委案件審理室二級監察官

潘曉燕 平頂山市新華區人民檢察院第二檢察部員額檢察官

趙晚晴 平頂山市新華區人民法院專職審判委員會委員

編者按

本案中,孟程利用職權虛開發票騙取公共財物,在此過程中產生的稅費是否計入貪污數額?孟程向行賄人主動索要50萬元的行為為何沒有被認定為索賄?如何認定孟程犯國有公司人員濫用職權罪造成損失的金額?我們特邀相關單位工作人員予以解析。

基本案情:

孟程,男,2000年4月加入中國共產黨。曾任平煤神馬建工集團有限公司(以下簡稱“神馬建工集團”)鄭州分公司經理、神馬建工集團副總經理等職務,2023年11月被免職。神馬建工集團是中國平煤神馬集團下屬的大型綜合性建筑企業集團,神馬建工集團鄭州分公司作為神馬建工集團分支機構,不具備獨立法人資格,經神馬建工集團授權以神馬建工集團鄭州分公司名義對外開展經營活動,所有經營活動需分公司經理簽批,所產生的債務經分公司經理審批同意后,可提出申請由神馬建工集團負責清償。

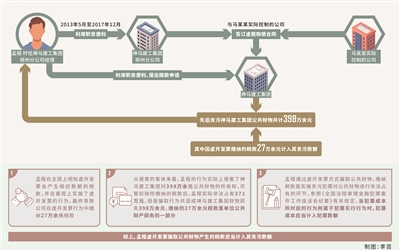

貪污罪。2013年5月至2017年12月,孟程利用擔任神馬建工集團鄭州分公司經理的職務便利,以神馬建工集團鄭州分公司名義與馬某某(神馬建工集團鄭州分公司原招采部部長,另案處理)實際控制的公司簽訂虛假購銷合同,通過向神馬建工集團提出撥款申請的方式,先后3次貪污神馬建工集團公共財物398萬余元人民幣(幣種下同),其中包括虛開發票繳納的稅款27萬余元。

受賄罪。2012年至2023年,孟程利用擔任神馬建工集團鄭州分公司經理、神馬建工集團副總經理的職務便利,為馬某某等3人在建設工程承攬及工程款撥付、材料供貨等方面提供幫助,非法收受錢款共計346.5萬元。

其中,2012年至2015年,孟程為馬某某實際控制的公司在材料供貨、材料款支付等方面提供幫助,馬某某在獲利后向孟程表示,在其需要用錢時一定立即給其安排,孟程表示認可。2015年7月,孟程因購房需要向馬某某索要資金,馬某某分兩次向其轉賬50萬元。

國有公司人員濫用職權罪。孟程作為國有公司管理人員,濫用職權,致使國有公司和國家利益遭受特別重大損失。

2018年3月,神馬建工集團中標某安置房項目,由神馬建工集團鄭州分公司承攬建設。同年11月,考慮到該項目收益問題,時任神馬建工集團鄭州分公司經理孟程經熟人介紹,在未鑒別何某某(系失信人員)身份資質情況下,與其簽署聯合經營協議,約定公司收取3%管理費,何某某負責工程建設施工、自負盈虧。聯營期間,何某某以資金不足為由多次提出預先撥款請求,孟程明知聯營協議規定,神馬建工集團鄭州分公司收到建設單位撥款后才能向聯營方付款且付款額度不得超過建設單位撥款額度,仍不正當行使職權,在未經集體開會研究情況下,擅自決定并簽字同意,以神馬建工集團鄭州分公司的名義向神馬建工集團提出申請,對外支付本應由何某某承擔的工程款,2019年10月,何某某無法履約,導致聯營終止,該項目由神馬建工集團鄭州分公司接手繼續完成。經最終核算,神馬建工集團因此遭受直接損失1640余萬元。

查處過程:

【立案審查調查】2023年11月6日,經河南省監委駐中國平煤神馬集團監察專員辦公室與平頂山市監委協商,由平頂山市監委對孟程涉嫌嚴重職務違法問題立案調查。2023年11月13日,中國平煤神馬集團紀委對孟程違紀問題立案審查。同日,經河南省監委批準,由平頂山市監委對其采取留置措施。

【移送審查起訴】2024年2月4日,平頂山市監委將孟程涉嫌貪污罪、受賄罪、國有公司人員濫用職權罪一案移送平頂山市人民檢察院審查起訴。平頂山市人民檢察院指定平頂山市新華區人民檢察院審查起訴。

【處分處理】2024年3月15日,經神馬建工集團黨委會會議研究,決定給予孟程開除黨籍處分;2024年4月28日,經神馬建工集團職代會聯席會議審議、表決通過,決定解除與孟程的勞動合同。

【提起公訴】2024年4月24日,平頂山市新華區人民檢察院以孟程涉嫌貪污罪、受賄罪、國有公司人員濫用職權罪向平頂山市新華區人民法院提起公訴。

【一審判決】2024年9月12日,平頂山市新華區人民法院判決孟程犯貪污罪,判處有期徒刑6年,并處罰金30萬元;犯受賄罪,判處有期徒刑7年,并處罰金30萬元;犯國有公司人員濫用職權罪,判處有期徒刑4年;決定執行有期徒刑13年,并處罰金60萬元。判決現已生效。

虛開發票騙取公共財物產生的稅費是否計入貪污數額?

胡艷彬:刑法第三百八十二條規定,國家工作人員利用職務上的便利,侵吞、竊取、騙取或者以其他手段非法占有公共財物的,是貪污罪。本案中,孟程作為神馬建工集團鄭州分公司經理,利用公司所有經營活動和開支都需由經理簽批的便利條件,監守自盜,先后3次以簽訂虛假購銷合同、虛開發票的方式,騙取神馬建工集團公共財物398萬余元的行為系貪污。有觀點認為,這398萬余元中包含虛開發票產生的稅款27萬余元,這筆稅款已經通過稅務機關上繳財政,孟程并沒有實際非法占有,不應當計入貪污數額。我們未采納該觀點,理由如下:

第一,從立法本意上講,貪污罪侵害的法益是職務行為的廉潔性和公共財物的所有權,公共財物遭受的全部損失均應認定為貪污犯罪數額,而不僅限于行為人實際非法占有的財物。該案中,孟程利用職務便利,通過簽訂虛假購銷合同、虛開發票的方式騙取神馬建工集團398萬余元的行為,實際上是侵害了神馬建工集團對398萬余元公共財物的所有權,盡管扣除所繳納的稅款后,其本人實際非法占有371萬元,但是騙取行為共造成神馬建工集團財物損失398萬余元,繳納的稅款是單位公共財物損失的一部分。

第二,國家工作人員通過虛開發票方式騙取公共財物,繳納稅款是實施貪污犯罪對公共財物進行非法占有的環節。《全國法院審理金融犯罪案件工作座談會紀要》規定,“對于行為人實施金融詐騙活動而支付的中介費、手續費、回扣等,或者用于行賄、贈與等費用,均應計入金融詐騙的犯罪數額”。參照該條款規定,當犯罪成本所對應的行為附屬于犯罪實行行為時,犯罪成本應當計入犯罪數額。孟程在主觀上明知虛開發票會產生相應數額稅款,并在客觀上實施了相應行為,最終導致公司在虛開發票行為中繳納27萬余元稅款,該27萬余元稅款系其犯罪成本,應當計入貪污數額。鑒于該稅款已經通過稅務機關上繳財政,在涉案財物處理時,無需提出追繳意見。

綜上,國家工作人員利用職務之便,非法占有公共財物的行為一旦完成,造成公共財物損失的法定危害后果就同時形成,相關法益也已被侵害,犯罪過程中虛開發票繳納的稅款屬于犯罪成本,應當計入貪污數額。

為什么孟程向馬某某索要50萬元的行為沒有被認定為索賄?

張潘鐸:案件辦理中,有觀點認為該50萬元是孟程主動向馬某某索要,系索賄。我們未采納這一觀點。

索賄是受賄犯罪的一種表現形式,指國家工作人員利用職務上的便利,以明示或暗示的方法,主動向他人索取賄賂。索賄具有一定的主動性,但是并不能只要是受賄人主動提出就認定為索賄,還需要綜合考慮各種主客觀因素以及具體情況進行分析認定,以確保判斷的準確性。

首先,索賄行為必須具有主動性,即受賄人主動向他人提出或者暗示收受財物要求;其次,受賄人所表達出來的索求意圖應該清晰明了,不能有任何誤解或者含糊不清之處;再次,受賄人需要借助其職權或者地位形成的便利條件,對行賄人施加壓力或者產生影響,達到一定的心理強制程度,讓其不情愿又不得不拿出財物。本案中,馬某某曾表示,在孟程需要用錢時可以隨時告訴自己,自己一定立即給其安排,事后孟程向馬某某索要50萬元屬于兌現其行賄款,并沒有對馬某某在心理上形成強制,馬某某也沒有表現出不情愿,故不應認定為索賄。

胡艷彬:索賄并非刑法規定的獨立罪名,而是法定從重處罰情節。其特征表現為:一是索賄行為是行為人主動實施的,而不是被動接受的;二是索賄行為是以所掌握的職權為條件,向他人索要財物。本案中,馬某某之前向孟程明示過要給予財物,雙方已經達成行受賄的合意,其后孟程向馬某某索要50萬元是對“行賄約定”的兌付,并非索要財物,屬于普通受賄。

孟程犯國有公司人員濫用職權罪,造成損失的金額如何認定?

潘曉燕:神馬建工集團中標某安置房項目后,神馬建工集團鄭州分公司與何某某簽署聯營協議,聯營期間,孟程擅自決定以神馬建工集團鄭州分公司名義向神馬建工集團提出申請,由神馬建工集團對外支付本應由聯營方何某某承擔的工程款,給神馬建工集團造成重大損失。

這些損失是否應計入孟程犯國有公司人員濫用職權罪造成損失的金額,應當結合犯罪構成進行認定。

根據刑法第一百六十八條規定,國有公司、企業的工作人員濫用職權,造成國有公司、企業破產或者嚴重損失,致使國家利益遭受重大損失的,構成國有公司、企業人員濫用職權罪。從犯罪的客觀方面看,該罪行為人存在超越職權或者不正當行使職權的行為,通常表現為超越職權擅自決定、處理無權事項,或者背離職務要求,胡亂作為以及故意不履職等。從犯罪主觀方面看,構成本罪需要行為人在主觀上明知自己的行為系濫用職權行為。

具體到本案,孟程與何某某經熟人介紹相識,但未盡注意義務,未對何某某的經營情況進行全面了解,而草率簽署聯營協議。其后,面對何某某的資金請求,其不僅不按規定嚴格把關工程款支付,還擅自做主,在未經集體研究情況下,對不符合支付條件的款項依然簽字申請神馬建工集團支付,系故意不按照規定的程序和方式行使職權。在何某某無法履約的情況下,由神馬建工集團鄭州分公司接手工程,繼續完成,致使神馬建工集團遭受直接損失1640余萬元。該1640余萬元直接損失與孟程濫用職權的行為具有因果關系,應認定為孟程犯國有公司人員濫用職權罪造成的損失金額。

孟程向自己單位的領導交代犯罪問題能不能認定為自首?法院在對孟程量刑時主要考量了哪些方面?

張潘鐸:2023年11月13日下午,平頂山市監委工作人員在神馬建工集團將孟程帶離后留置。經調查證實,孟程在被留置當天上午,主動向其所在單位的董事長劉某某交代了自己涉嫌國有公司人員濫用職權、貪污、受賄等問題,并表示向神馬建工集團黨委投案,要求工作人員帶其去相關單位自首。被留置后,孟程如實供述了平頂山市監委已掌握的濫用職權犯罪事實和尚未掌握的貪污犯罪事實以及受賄的大部分主要犯罪事實。

趙晚晴:刑法第六十七條規定,犯罪以后自動投案,如實供述自己罪行的,是自首。這意味著構成自首,需要同時具備自動投案和如實供述罪行兩個條件。

根據“兩高”《關于辦理職務犯罪案件認定自首、立功等量刑情節若干問題的意見》第一部分關于自首的認定和處理規定,“犯罪分子向所在單位等辦案機關以外的單位、組織或者有關負責人員投案的,應當視為自動投案。”孟程犯罪后,在監察機關對其采取留置措施前,能夠主動向單位主要領導如實交代犯罪事實,要求投案,其行為符合自首的規定。

在監察機關立案調查前,孟程主動向神馬建工集團退繳三套房產及車位共計366萬余元,用于折抵公司對外欠賬,該行為系彌補因濫用職權造成的損失。歸案后,其向監察機關如實供述自己涉嫌國有公司人員濫用職權、貪污、受賄的全部罪行,其中包括監察機關尚未掌握的貪污犯罪事實、受賄的大部分主要犯罪事實。法院在量刑時考慮上述因素,認定其行為符合自首的規定,一審對其判處有期徒刑13年,并處罰金60萬元。(陳瑤)